Оглавление:

Акционерный капитал является основным источником финансирования экономической деятельности компании, поэтому управление акционерным капиталом является одной из ключевых задач поставщика финансовых услуг. Это средства владельцев компании, которые частично вносятся ими и частично генерируются самой компанией.

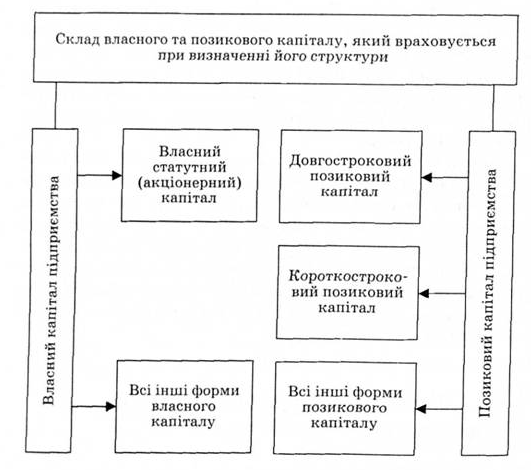

Структурно собственный капитал состоит из нескольких элементов, размер и назначение которых могут варьироваться в ходе хозяйственной деятельности компании. Управление структурой акционерного капитала является одной из важнейших задач финансового менеджера с точки зрения управления акционерным капиталом, но для того, чтобы правильно решить эту задачу, финансовый менеджер должен понимать финансовую значимость и назначение каждого структурного элемента. В данном разделе рассматриваются основные компоненты капитала.

Собственный капитал[1]. Существенная часть акционерного капитала, исторически существовавшая с момента создания компании. Она представляет собой минимальный размер активов компании и с юридической точки зрения служит гарантией обеспечения прав кредиторов компании. Минимальный размер уставного капитала устанавливается законом (табл. 11.1), таким образом, государство обеспечивает единообразие минимального уровня гарантий кредиторам.

Гарантийная величина уставного капитала учитывается в системе управления финансовыми рисками — для снижения общего уровня финансового риска компании (с точки зрения контрагентов) уставный капитал обычно превышает минимально допустимые суммы.

Однако чаще стимулом к увеличению уставного капитала относительно минимальных сумм является не финансовый риск, а расширение возможностей финансирования хозяйственной деятельности компании. Этот мотив наиболее ярко выражен в случае с открытыми акционерными обществами, где фактический размер уставного капитала может многократно превышать установленный минимальный размер из-за неограниченного числа акционеров

Уставный капитал — это, прежде всего, денежная стоимость имущества владельцев, которую они вносят при учреждении компании. Однако в начале деятельности компании уставный капитал не может быть оплачен в полном объеме. Впоследствии размер уставного капитала может быть увеличен (по требованию владельцев) или уменьшен (по желанию или в силу).

Юридическое обязательство по уменьшению размера уставного капитала связано с его гарантийной функцией. Фактическая сумма, указанная обществом в его бухгалтерской отчетности, может не соответствовать фактическому уровню уставного капитала или фактическому финансовому положению общества.

Несоответствие фактического состояния уставного капитала его номинальной стоимости связано с возможной невостребованной частью уставного капитала. В случае публичных компаний акции могут быть выкуплены акционерами или не оплачены при их публичном размещении. Если компания не может продать такие акции в течение года, они должны быть аннулированы — следовательно, уставный капитал компании должен быть уменьшен на сумму аннулированных акций. В случае обществ с ограниченной ответственностью такой же порядок установлен для долей в уставном капитале общества.

Соответствие уставного капитала фактическому финансовому положению компании определяется на основании коэффициента чистых активов, который рассчитывается в установленном порядке и должен превышать размер уставного капитала компании. Если в конце финансового года размер уставного капитала превышает размер чистых активов, у общества есть один год для исправления ситуации (это правило действует со второго финансового года со дня регистрации общества). Если в течение года компания не смогла увеличить свои чистые активы хотя бы до стоимости уставного капитала, то ее уставный капитал должен быть уменьшен до стоимости чистых активов.

Добавочный капитал

Дополнительный капитал. Представляет собой своего рода буфер для хранения роста стоимости активов или акций компании в результате изменения внешних рыночных условий. Его также можно рассматривать как резерв капитала, размер которого зависит от рыночной конъюнктуры. Дополнительный капитал возникает в следующих случаях:

- превышение рыночной стоимости внеоборотных активов компании над их балансовой стоимостью — добавленная стоимость к дополнительному капиталу определяется по результатам переоценки активов компании.

- продажа акций (долей в уставном капитале) общества по цене, превышающей их номинальную стоимость.

В случае неблагоприятной рыночной ситуации, если рыночная стоимость активов падает (и это учитывается при переоценке) или акции (капитал) компании продаются по цене ниже их номинальной (или предыдущей покупки) стоимости, возникшие убытки учитываются путем уменьшения добавочного капитала.

Как и любой другой элемент группы акций, дополнительный оплаченный капитал является источником финансирования деятельности компании. Однако она справедлива только в том случае, если создается путем продажи акций (долей) компании по цене, превышающей номинальную стоимость.

Если источником дополнительного капитала является переоценка активов по рыночной стоимости, то этот элемент приобретает совершенно иное финансовое значение и становится средством увеличения стоимости предприятия.

Резервный капитал. В разделе, где говорится о распределении прибыли компании, мы упомянули, что часть прибыли может быть направлена в специальные резервы и фонды, которые компания может или должна создать. Именно эта выделенная часть прибыли составляет резервный капитал компании. В зависимости от причины формирования резервного капитала, соответствующая часть активов может быть либо изъята из деятельности компании (например, банки должны держать часть депозитов в виде беспроцентных вкладов в центральном банке), либо использована для финансирования ограниченного круга операций (например, только для инвестиций в государственные ценные бумаги, которые являются финансовыми активами с минимальным риском и высокой ликвидностью).

Основным назначением резервного капитала является компенсация негативных последствий финансовых и иных рисков, поэтому его внутренняя структура и размер определяются в системе управления финансовыми рисками компании.

Неустранимый заработок. Уставный капитал включает в себя накопленную нераспределенную прибыль, основной целью которой является финансирование расширенного воспроизводства. Несмотря на то, что этот элемент имеет все недостатки, характерные для коэффициентов прибыльности, нераспределенная прибыль, тем не менее, играет важную роль в структуре собственного капитала. Это оценка финансового потенциала компании (как уже упоминалось в разделе 7.3), что достаточно просто объяснить — чем выше стоимость, тем больше денежных средств (в выручке от инкассации) компания смогла вложить в собственное развитие на протяжении всего периода своего существования.

Однако нераспределенная прибыль также может быть использована для оценки финансовой устойчивости компании.

Представим чистую стоимость компании иначе, чем по формуле 11.1. Для простоты представим, что у компании нет собственных акций (акций), выкупленных у акционеров, и весь ее уставный капитал полностью оплачен[5]. Тогда общая сумма активов, учитываемых при определении чистой стоимости, равна общей сумме активов или валюте баланса компании.

Устойчивые темпы роста компании

Существует два вида финансовой поддержки деятельности предприятия:

- Самофинансирование, при котором хозяйственная деятельность позволяет предприятию полностью покрыть все расходы, понесенные предприятием при осуществлении этой деятельности;

- Самофинансирование, при котором предприятие способно не только покрывать собственные расходы, но и накапливать средства для финансирования различных проектов собственного развития.

В условиях самодостаточности компания может существовать столько, сколько захочет в неизменной конкурентной среде, но такое существование нельзя считать эффективным. Как следует из определения авторского права, эта форма финансового обеспечения может быть выражена в терминах следующего уравнения:

Доход =Σ Расходы.

Самоэрадация также называется простым воспроизведением и относится к тому факту, что в конце каждого бизнес-цикла фирма воспроизводит то состояние, в котором она находилась в начале цикла.

Понятно, что в случае самодостаточности фирма не осуществляет через свою деятельность такие важные виды деятельности как:

- возможное расширение производства;

- техническая перепрофилирование;

- внедрение новых технологий производства.

Использование долга для финансирования этих и аналогичных видов деятельности в принципе возможно, но с обязательным условием сохранения равенства при любой стоимости общих расходов предприятия. Это условие означает, что фирма должна иметь возможность увеличивать свои доходы в зависимости от роста затрат. Однако, как показано в главе 7, характер изменения доходов достаточно сложен и зависит от большого количества факторов внутренней и внешней среды. Кроме того, по самым простым оценкам, увеличение затрат требует повышения цены продукта — продажи фирмы в этом случае, скорее всего, упадут в первую очередь. Поэтому, учитывая теоретическую возможность привлечения внешнего капитала, вряд ли компания действительно сможет это сделать.

Кроме того, самоучастие не подходит для компаний, владельцы которых ожидают окупаемости инвестиций, поскольку самоучастие компании просто не имеет финансовых ресурсов для выплаты такой окупаемости.

Вышеизложенные соображения ни в коей мере не исчерпывают возможности достижения самообеспеченности в бизнесе. Такая финансовая тактика (и, возможно, стратегия) оправдана в период кризиса, когда главной целью бизнеса является выживание и максимизация своего финансового потенциала. Самосохранение может применяться также на ранних стадиях крупных инвестиционных проектов до тех пор, пока проект не выйдет на полную коммерческую мощность и не начнет приносить доход. Кроме того, самодостаточность приемлема для многих некоммерческих организаций.

Более продвинутой формой финансовой поддержки является самофинансирование, при котором организация имеет возможность накапливать финансовые ресурсы, генерируемые хозяйственной деятельностью. Условием самофинансирования является следующее:

Доходы >Σ Расходы.

Условие может быть также сформулировано с точки зрения равенства, и в этом случае оно принимает форму:

Продажи — ΣExpenses = Прибыль.

Условие самофинансирования, выраженное в форме уравнения , является основой популярного отчета о том, что прибыль является важным источником финансирования развития бизнеса.

Расширенным воспроизводством

Самофинансирование также называется расширенным воспроизведением, поскольку в конце каждого операционного цикла фирма имеет больше активов (упрощенных как наличные деньги), чем в начале этого цикла. Расширенное воспроизведение также может быть интерпретировано по-разному: В конце каждого операционного цикла фирма может инвестировать в следующий цикл больше денежных средств, чем в предыдущий — поэтому расширение деятельности является «спиралью».

Легко заметить, что самофинансирование предоставляет больше возможностей для привлечения долгового финансирования, так как в этом случае у компании есть финансовый резерв, из которого она может компенсировать понесенные затраты. Однако привлечение долгового финансирования имеет двусторонний эффект:

- С одной стороны, это увеличивает темпы роста фирмы;

- С одной стороны, это увеличивает темпы роста фирмы; с другой стороны, это увеличивает финансовые риски.

Более того, как показано в главе 10, увеличение задолженности может привести к снижению эффективности за счет увеличения WACC.

В то же время, темпы роста компании являются одним из важнейших факторов конкурентоспособности в современной экономике, поэтому оценка возможностей роста является важной задачей для финансового менеджера.

Учитывая неоднозначность влияния долгового капитала на финансовое состояние и перспективы развития предприятия, финансисты ввели специальное понятие — устойчивый финансовый рост предприятия. Устойчивый сайт

Устойчивый финансовый рост компании означает ее рост при условии, что уровень финансовой устойчивости компании не ухудшится в связи с изменением структуры капитала. Иными словами, устойчивый финансовый рост компании определяется как такой финансовый рост, когда доля задолженности в структуре капитала компании не увеличивается.

Исходя из этого условия, можно выделить два варианта устойчивого финансового роста предприятия:

1) абсолютный устойчивый финансовый рост, при котором абсолютный уровень долгового капитала остается неизменным — в этом случае доля долгового капитала в структуре капитала компании со временем будет снижаться;

2) относительно устойчивый финансовый рост, при котором доля долга в структуре капитала компании, или, что одно и то же, левередж финансового рычага, остается неизменной.

Сосредоточение внимания на относительно устойчивом финансовом росте позволяет фирме обеспечить более высокие темпы роста, поскольку увеличение собственного капитала позволяет фирме также увеличить сумму долга. Однако абсолютный финансовый рост имеет свои преимущества — ориентация на него позволяет компании обеспечить снижение финансовых рисков и повысить уровень финансовой устойчивости.

Следует отметить, что ориентация на показатель устойчивого финансового роста при прогнозировании финансово-экономического развития компании соответствует пессимистическому сценарию, так как темпы роста компании без привлечения заемного финансирования минимальны. Однако преимуществом такой ориентации является минимизация рисков — фактор, который может иметь решающее значение в финансовом прогнозировании для определения эффективности сценария прогноза (особенно для длинных горизонтов прогноза).

В последнее время все большую популярность в финансовом управлении приобретают модели устойчивого финансового роста, позволяющие не только оценить уровень стратегического финансового риска, но и обеспечить поддержание финансового равновесия в долгосрочной перспективе. Такая модель может быть построена различными способами, но чаще всего она представлена в виде фактора, содержащего основные параметры финансовой стратегии.

Дивидендная политика

Дивиденд[1] — это часть прибыли компании, которая распределяется между ее акционерами. Дивиденды обычно выплачиваются по решению владельцев компании, но основные правила и условия (как правило, в виде различных ограничений) выплаты обычно устанавливаются национальным законодательством. В Российской Федерации порядок и ограничения выплаты дивидендов установлены статьей 102 Гражданского кодекса Российской Федерации и главой V Федерального закона «Об акционерных обществах».

Дивиденды выплачиваются из прибыли компании после уплаты налогов и, как правило, в денежной форме. Однако по решению общего собрания акционеров дивиденды могут выплачиваться в неденежной форме, например, в виде дополнительно выпущенных акций компании.

В зависимости от обязательства по выплате дивидендов, акции компании делятся на два типа:

1) Привилегированные акции — дивиденд по акции определяется заранее и указывается в уставных документах общества. Поскольку фиксированный дивиденд подлежит обязательной выплате, компания может создавать специальные фонды, из которых выплачиваются дивиденды по привилегированным акциям;

2) Обычные дивиденды не являются обязательными (по решению общего собрания) и выплачиваются только из прибыли Общества за соответствующий период (чистая прибыль).

Фиксированный размер и обязательная выплата дивидендов по привилегированным акциям приводит к тому, что данная категория ценных бумаг компании часто сравнивается с облигациями и рассматривается как переходный вид между источниками долгового и акционерного финансирования. Привилегированные акции обладают имуществом бессрочного пользования (все акции, в отличие от облигаций, не имеют срока обращения) из собственных источников, а из заемных источников — имуществом оплаты — обязательной выплаты дохода.

Поскольку размер дивиденда зафиксирован в уставе общества, любое изменение этого размера неизбежно повлечет за собой перерегистрацию устава общества — это обстоятельство крайне затрудняет использование дивиденда по привилегированным акциям в качестве инструмента динамического управления привлекательностью общества для акционеров. Поэтому единственным таким инструментом является дивиденд по обыкновенным акциям, а особенности использования этого инструмента описаны в специальном разделе финансовой политики компании — дивидендной политики.

Дивидендная политика — это совокупность правил и принципов компании в отношении распределения части полученной прибыли между акционерами. Она представляет собой важное направление контроля рыночной привлекательности акционерного общества и во многом определяет спрос на акции этого общества на фондовом рынке.

Основной целью дивидендной политики является определение соотношения между прибылью, распределенной акционерам, и прибылью, остающейся в компании (капитализированная прибыль), которое наилучшим образом удовлетворяет двум условиям:

1) эффективной с точки зрения обеспечения развития компании;

2) обеспечение рыночной привлекательности компании в глазах потенциальных акционеров.

Оба вышеперечисленных условия противоречат друг другу: для развития компании желательно сохранить максимальную долю прибыли; с точки зрения акционеров, компания, выплачивающая более высокие дивиденды, более привлекательна. Поэтому дивидендная политика — это определенный компромисс между этими конфликтующими желаниями, и главная трудность в ее развитии — определить, какой компромисс наиболее эффективен на том или ином этапе развития компании.

Важным вопросом, который должен быть решен в ходе разработки дивидендной политики, является определение уровня стабильности выплаты дивидендов.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Функции менеджмента

- Управление кредитным портфелем

- Влияние организации на процесс вхождения

- Восприятие человеком окружения

- Влияние процесса коммуникаций на эффективность управления организацией

- Глобальные и локальные управленческие решения

- Американская модель менеджмента

- Организационная культура и ее роль в формировании мотивации сотрудников

- Лидерство и руководство в организации

- Этика руководителя и этика подчиненного